わざとじゃないのかもしれないけど、ダメなものはダメ!

高級な百貨店からファストフードのチェーン店まで、クレジットカードで決済できるお店は年々どんどん増えていますが、一方でたまにこんな声も聞こえてきます。

「○円以上じゃないとクレカ決済できないと言われた」

「クレカ払いにしたら手数料分を割り増しして請求された」

「あのレストラン、ディナーはクレカ使えるのにランチはクレカ使わせてくれない」

ちょっと待って! ダメです! それはダメです! 加盟店契約違反ですよ!

加盟店契約とは

以前、この連載でクレジットカードの基礎知識のお話をした時のことを思い出していただきたいのですが。

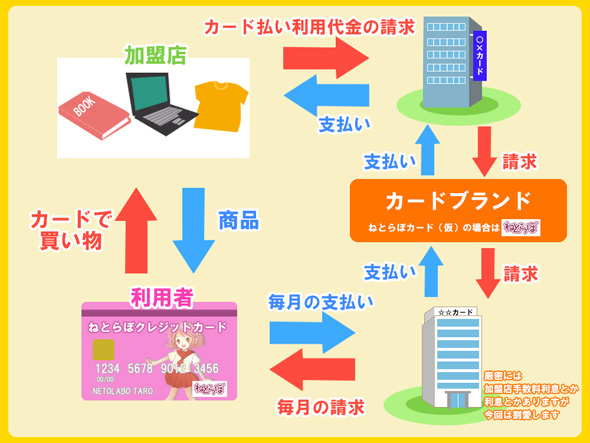

おさらいをしますと、お店(加盟店)でクレジットカードを使えるようにするには、そのお店とカード会社との間で「加盟店契約」を結ばなければならない、そして契約したカード会社からカードブランドを通してお金のやりとりが行われる、というお話でした。

専門用語で、加盟店と契約しているカード会社のことを「アクワイアラー」、消費者(個人のクレカ所有者)と契約しているカード会社のことを「イシュアー」といいます。

実は、加盟店でクレカで決済すると、加盟店から「加盟店手数料」をカード会社(アクワイアラー)に支払うことになっています。あくまでも会社同士でのビジネスの契約なので、手数料が無料になることはまずありません。「クレジットカードでの決済ごとに、その金額の△%を加盟店手数料として支払う」という契約が一般的です。

そして、加盟店契約ではこういったことも定められています。

- 加盟店手数料分の金額をお客さんに上乗せして請求してはいけない

- クレジットカード利用にあたっては金額の制限を設けてはいけない

この2項目については、基本的にはどのカード会社と契約しても同じ内容が含まれているかと思います。

さて、それでは冒頭に出てきた事例をもう一度見てみましょう。

○円以上じゃないとクレカ決済できないといわれた

→「クレカ利用にあたって金額の制限を設けてはいけない」という契約に違反します。

クレカ払いにしたら手数料分を割り増しして請求された

→「加盟店手数料分の金額をお客さんに上乗せして請求してはいけない」という契約に違反します。

あのレストラン、ディナーはクレカ使えるのにランチはクレカ使わせてくれない

→おそらく「ランチは単価が低いから」という理由なので、これも「クレカ利用にあたって金額の制限を設けてはいけない」という契約に違反します。また、契約によっては「利用する時間にも制限をかけてはいけない」と明記されている場合もあり、その部分においても違反かもしれません。

* * *

そうなんです。全部ダメなんです。加盟店契約違反なんです。

実際に加盟店契約違反に遭遇したら

お店のレジでクレカ払いをしようとしたら加盟店契約違反の内容を提示された場合、私たち消費者側はどうすればいいのでしょうか。

まず、その場で店員さんにはっきりと主張してください。

「それはクレジットカードの加盟店契約違反です。クレジットカードの利用にあたっては金額の制限を設けてはいけない決まりなので、この金額で決済できないのはおかしいです」

「加盟店手数料を消費者側に上乗せして請求してはいけない決まりなので、私は現金払いと同じ金額しか払いません」

そこですぐに円満に解決できればいいのですが、残念ながら話にならないこともあるかと思います。その場合、いったんは言われた通りの金額でクレカ決済してください。

そして、レシートは必ず持ち帰ってください。クレカで決済した場合、(1)お店のレジから出るレシート(2)クレジットの端末から出るレシート(クレジット控え)の2枚のレシートが出る場合がほとんどかと思います(一体化している場合もあり)。その両方を持ち帰ってください。

お店を出てから、できれば数日中くらいに、決済したときに使ったクレカの会社のお客さまセンターに電話をします。

オペレーターさんが出たら、下記のことを伝えましょう。

「×月×日の*時頃、■■という店でXX円の決済をしたが、その店は加盟店契約違反をしていて、手数料を上乗せされた(or ○○円以上でないとクレカ決済できないといわれた)」

カード会社は、実際の取引がどれなのかを特定できなければ動くことができません。そのため加盟店契約違反だと分かっていても「いったんは言われた通りの金額でクレカ決済する」のが大切です。諦めて現金で払ってしまうと、クレカには履歴が一切残らないので、カード会社としてはどうしようもありません。

オペレーターさんが取引を特定できたら、要望を伝えます。

「現金なら●●円だったのに加盟店手数料分を上乗せされてXX円請求された。差額を返してほしい。レシートは手元にある」

「○○円以上と決めているのはおかしいので、加盟店契約違反を指摘して是正させてほしい」

すると、ちゃんとカード会社が動いてくれます。消費者側のカード会社(イシュアー)が、カードブランドを通して、加盟店側のカード会社(アクワイアラー)に申し入れをします。それを受けたアクワイアラーが加盟店に指導をします。場合によっては加盟店契約自体が解除されることもあります。上乗せされた金額も戻ってきます。(この過程でイシュアーから「レシートを送ってください」と依頼されることがあります。その場合は協力しましょう)

そもそも契約違反であること自体がダメなのですが、それが原因で消費者側の機会を損なっているというのもよろしくありません。とはいえ加盟店契約の内容があまり知られていないのも事実なので、今回はそのお話をしてみました。消費者側も加盟店側も、お互い清く正しくクレジットカードを使えればいいですね。

- 連載:お金の契約ゆるゆる基礎知識記事一覧

(qeeree)