店員のミスだったようです。

「コンビニで電話料金の支払いをしたら、本来支払わなくていい収入印紙の代金を払わされた」というTwitter投稿が注目を集めています。

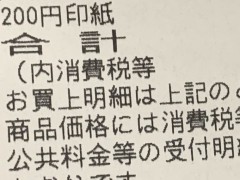

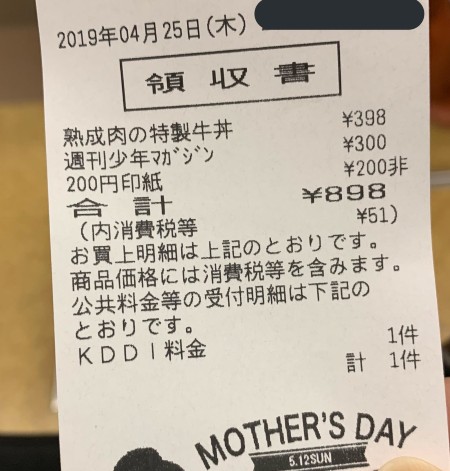

投稿したあかさかちなつ(@akasakachinatu)さんは、「【注意喚起】新生活応援 コンビニでの高額料金支払いについて」として、電話料金の支払いをした際に、何の説明もなく勝手に収入印紙代が加算されたと投稿。印紙代200円が計上されたレシートの写真を添えて、店員さんから「高額支払いには収入印紙が必要なので」と言われたと報告しています。

印紙代が加算されている……(画像提供:あかさかちなつ(@akasakachinatu)さん)

店員のミスだったようで、あかさかさんがオーナーに話したところ、払い戻してもらえたとのこと。Twitterでは同様のトラブルを経験したという報告も見られます。

5万円以上の領収書や各種契約書などには収入印紙を貼って印紙税を収めなくてはいけません。では、その収入印紙代は誰が負担するのでしょうか。グラディアトル法律事務所の森山珍弘弁護士に聞きました。

Q 収入印紙代は誰が負担しますか

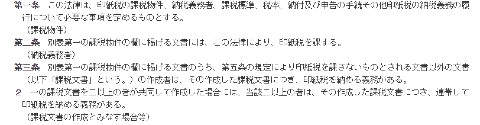

A 印紙税法第3条において、「別表第一の課税物件の欄に掲げる文書のうち、第五条の規定により印紙税を課さないものとされる文書以外の文書(以下「課税文書」という)の作成者は、その作成した課税文書につき、印紙税を納める義務がある」とあります。

簡単にいうと、法が定める課税文書の作成者が印紙税の納税義務者。すなわち収入印紙代を負担することになります。

印紙税法(e-Govから)

Q Twitterで話題になっているようなケースではコンビニが負担することで間違いないでしょうか

A 今回のケースでは、結論を先に申し上げるとコンビニが負担することで間違いありません。

まず、電話料金支払いの領収証は、印紙税法別表第一の課税物件欄にある、いわゆる第17号の1文書(売上代金に係る金銭又は有価証券の受取書)の課税物件に該当します。そして、200円の収入印紙を購入した記載があるコンビニのレシートから推測すると、電話料金額は消費税を除き5万円以上だったと考えられるので、同号が非課税物件とする5万円未満には当たらないと思われます。そうすると、印紙税法第5条で非課税文書とされる「別表第一の非課税物件の欄に掲げる文書」ではないことになります。したがって、電話料金支払いの領収証は、前述の印紙税法第3条にある「課税文書」ということになります。

次に、作成者についてですが、領収証を含めた支払用紙を一時的に作成したのは電話会社になります。しかし、電話会社は、コンビニに対して料金を回収することを委任し、コンビニは代理人として料金を回収する契約を結んでいると思われます。そして、印紙税基本通達第43条によると、「委任に基づく代理人が、当該委任事務の処理に当たり、代理人名義で作成する課税文書については、当該文書に委任者の名義が表示されているものであっても、当該代理人を作成者とする」とありますので、コンビニ名義のハンコを押すかたちで作成した領収証については、電話会社の名義が表示されていたとしても、コンビニが作成者となります。

以上から、電話料金支払いの領収証という課税文書を作成したコンビニが、作成者として印紙税の納税義務者となります。

この春から新生活を始め、初めて電話料金などの払い込みをする人もいるでしょう。もしそういったケースで収入印紙代を求められても、それは払う必要はありません。