老後資金が不安、資産を増やしたいけど投資は怖い……。こうしたお金の悩み、皆さんも少なからず抱えながら生活しているのではないでしょうか?

今回は「子どものためのお金は十分に用意したい」という会社員の40代男性・角山博(仮名)さんのケースをもとに、何歳までにどのくらいの資産があれば、また何をすればセミリタイアできるのか、ファイナンシャルプランナー(1級FP技能士)の大久保美伽さんにコメントいただきます。

相談者プロフィール

| 氏名 | 角山博(仮名) |

| 年齢 | 40代 |

| 性別 | 男性 |

| 職業 | 会社員 |

| 在住 | 東京都 |

| 家族構成 | 妻・娘・息子 |

| 住居 | 持ち家(戸建て) |

「子どものためのお金は十分に用意したいです」

子ども2人はともに小学生です。ある程度の貯えはあるのですが、実家の両親の介護やその実家の処分など、将来的な不安要素があります。

子どもたちの養育費と学費がまだあるため、そちらの資金準備にどういった影響があるのかも気になります。2人には得がたい経験を積んでほしいと願っているので、養育費や学費は十分用意しておきたいです。

あと15年ほどと見積もって、60歳までに子どものためにどれくらい蓄えたらいいのか、このあと注意しておいたほうがいいライフイベントやそれに伴う出費はどのくらいを見ておくべきか、またその上でどのくらいのタイミングならセミリタイアできそうか、教えていただきたいです。

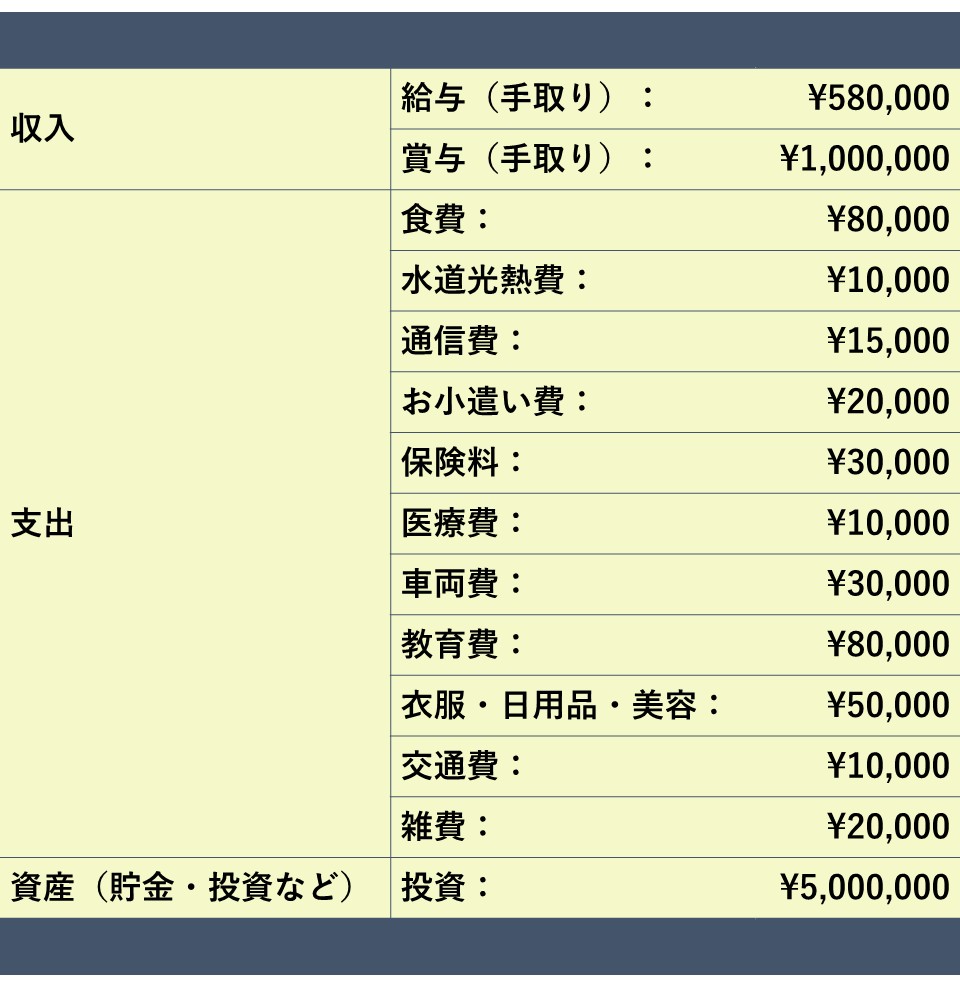

家計情報

※賞与は年額、資産はヒアリング時点の総額、それ以外は月額です。

ファイナンシャルプランナー(1級FP技能士)・大久保美伽さんからのコメント

| 大久保美伽 マネレボ株式会社 代表 ファイナンシャルプランニング技能士1級、CFP、証券外務員1種、トータルライフコンサルタント、DCプランナー2級 某都市銀行で個人営業を経て外資系生命保険会社に勤務。約20年の会社勤めを経て2020年に独立。2021年にマネレボ株式会社を設立。どこの金融機関にも属さず、保険も証券も販売しない中立な立場で、普遍的なお金の知識と正しいお金の増やし方を伝えることを大切にしている。現在は「老後に3000万円差がつくオンライン投資講座」を主宰(第13期を開講中)。 |

現在、投資資産は500万円とのことですが、家計に余力があるので計画的に積み立てれば十分に将来を見通せます。

まず教育費ですが、小学生のお子さん2人の場合、中学以降の進路にもよりますが、大学卒業までに一人あたり1000〜2000万円、2人で最大4000万円近くかかると見込まれます。海外経験や習い事などを含め「得がたい経験」も重視するなら、さらに500〜1000万円を上乗せしておくと安心です。ですので、60歳までに教育費として5000万円程度を準備するのが安心の目安になります。

一方で、介護や実家処分は予測が難しい部分ですが、まとまった備えとして500〜1000万円を想定しておくと、さまざまなリスクに対応しやすいです。現在の収支では月20万円程度の余剰があるため、年間300万円前後の貯蓄が可能です。これを15年間続ければ4500万円、さらに投資で年3%前後のリターンを得られれば、60歳時点で6000万円超の資産形成も現実的です。教育費を差し引いても、老後資産は残せます。

セミリタイアを目指す場合、子どもの独立後に生活費が軽くなるタイミングが一つの目安です。具体的には、60歳までに「教育費5000万円+老後資金3000〜4000万円」の合計8000〜9000万円を形成できれば、生活レベルを維持しつつ働き方を緩めることも可能になってまいります。

そのために、今は(1)教育費専用の積立を優先、(2)介護や突発的に発生する費用への流動性確保、(3)余剰資金の一部を投資に回し複利効果を得る、この3点を意識するといいでしょう。

つまり、60歳までに8000万円程度の資産を目標とし、教育費と老後費用をバランスよく準備することが、安心してセミリタイアする条件となります。