私事ですが、2016年にマンションを購入しました。物件にこまごまとした不満はあるものの、マンションを購入したこと自体には満足しています。

そして改めて「たとえば今、この状況で家を買うだろうか」と自問してみたのですが、割とすぐに「買うにちがいない」という結論が出ました。一番大きな理由は、「家の購入は保険だ」と考えるからです。

家を買うか、それとも賃貸で済ますか。この問題は、常に答えの出ない難問です。その問題のおかれた状況が多様であるためでしょう。

とはいえ、その問題の大きな要素として「お金」があるのは変わらないはずです。家を買うとローンが不安だし、賃貸はお金を捨ててるような気がするし。わたしの場合、ローンの不安を「保険」と考えることでクリアしました。

なぜ家を買うことが保険になるのか。この記事では家を買うときのローンについて、わたしの経験談をお話しします。

ローンの金利と返却方法

家を買おうとして最初につまづくのが、ローンの仕組みではないでしょうか。わたしがそうでした。

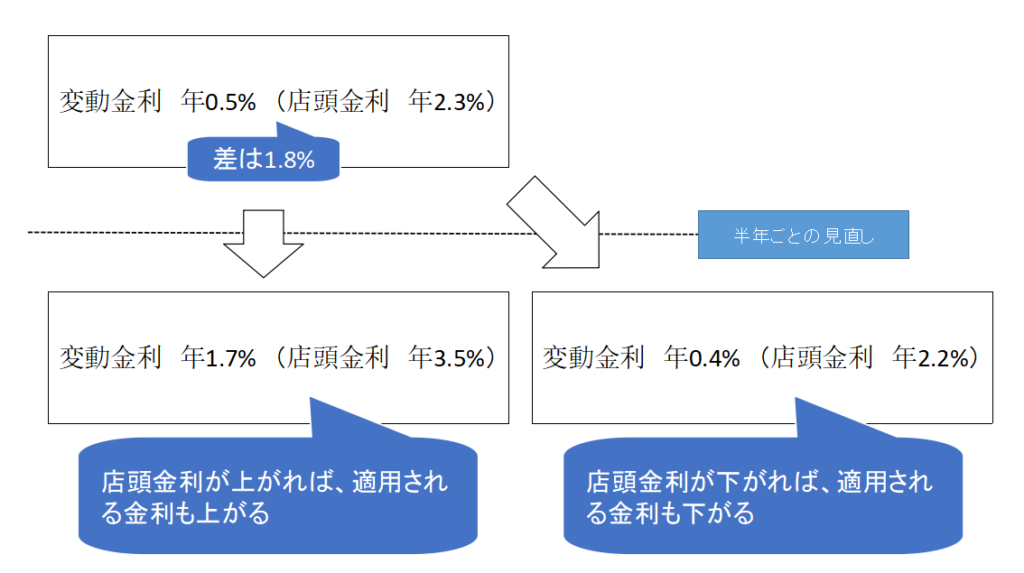

銀行の住宅ローン金利をみると、たとえば「変動金利 年0.5%(店頭金利 年2.3%)」「固定10年 0.7%(店頭金利 年3.7%)」のように書かれています。「(店頭金利)ってなに? 変動金利で借りたら、0.5%から2.3%ってこと?」みたいに考えてしまいませんか。

変動金利の考え方は簡単です。当初に決めた割引率(一定期間の場合と、支払いが終わるまで継続する場合とがあります)を店頭表示金利から引いた額が、毎月の利子としてかかってきます。

たとえば「年0.5%(店頭表示金利 年2.3%)」とある場合、その差は1.8%です。つまり、「お金を借りている間は、その銀行が変動金利として設定している金利から当初に決めた割引率(最大1.8%)を引いた割合(この場合だと実質的には0.5%)で利子をつけますよ」ということです。

この金利は半年ごとに見直しますので、もしも半年後に変動金利の店頭表示金利が下がれば自分の利子も下がりますし、上がれば自分の利子も上がってしまいます。

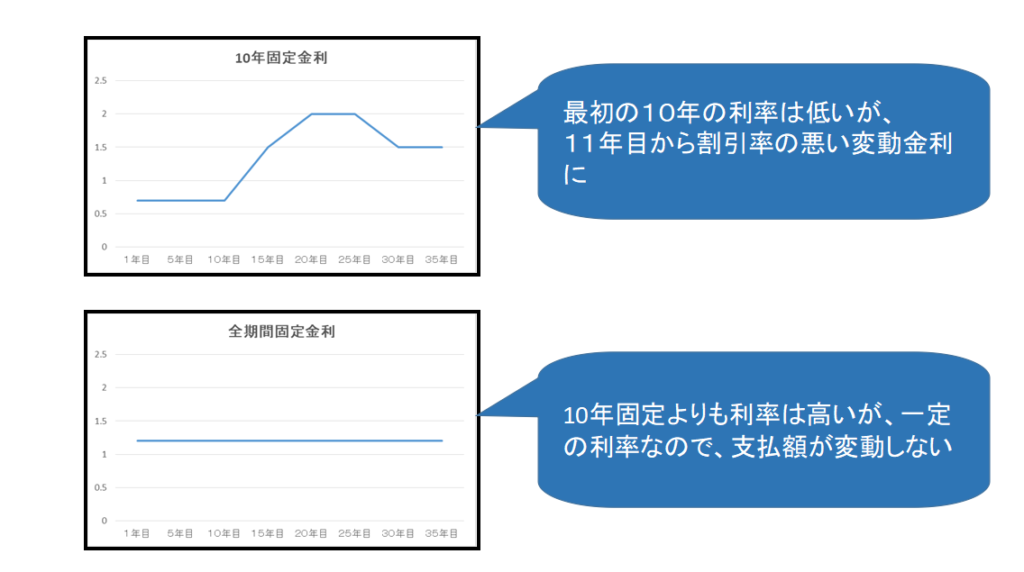

固定金利期間選択型は少し厄介です。最初に固定した年数の間はかなり低い利率で固定されますが、その期間を超えると再度固定期間を設定するのか、変動金利に変えるのかを選択することになります。ここで変動金利を選んだ場合は、当初から変動金利で設定したときよりも割引率は悪くなるのが通常です。

全期間固定金利の場合は、借入金を返済するまで同じ金利が適用されます。ただし、変動金利や固定金利期間選択型よりは、金利が高く設定されています。

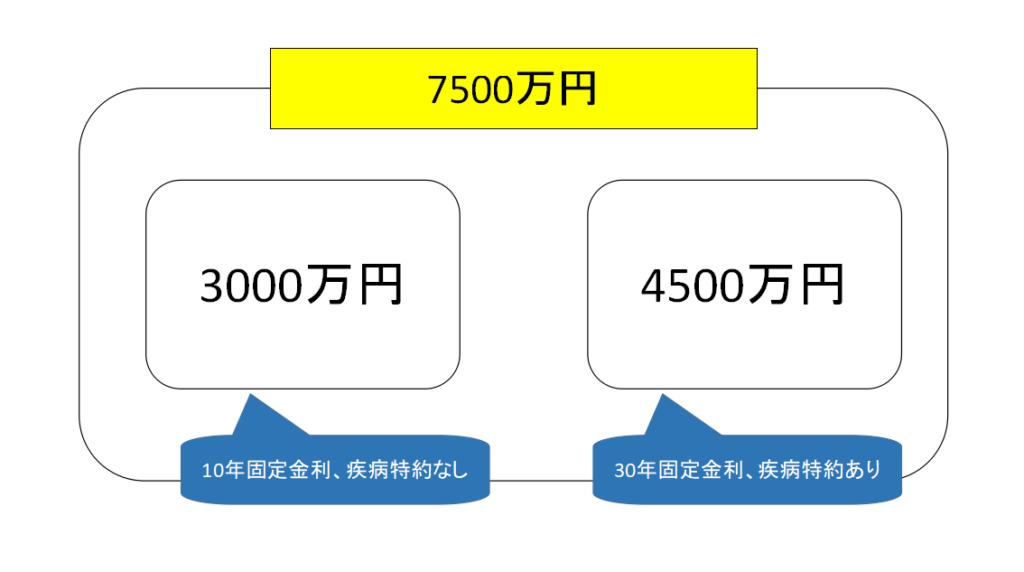

どれも一長一短ありますが、わたしは固定金利期間選択型を選びました。ただし、あとに説明するように2種類の固定金利を組み合わせました。このような、1度の借入金を2つに分割するようなローンを「ミックスローン」と呼ぶことがあります。

ミックスローンの利点

たとえば、7500万円(東京の新築マンションの平均価格)の物件を購入するとします。このとき、「3000万円の借金」と「4500万円の借金」のように、ローンを分割する仕組みがあります。

この組み方は繰り上げ返済と特約、そして住宅ローン減税を考えるなら、かなり有効だと思います。わたしの場合(もっと少ない借入金ですが)、小さい額の借入金は「10年固定金利の疾病特約なし」、大きい額の借入金は「30年固定金利の八大疾病特約あり」にしました。考え方としては、小さい額は繰り上げ返済用、大きい額は保険代わりです。

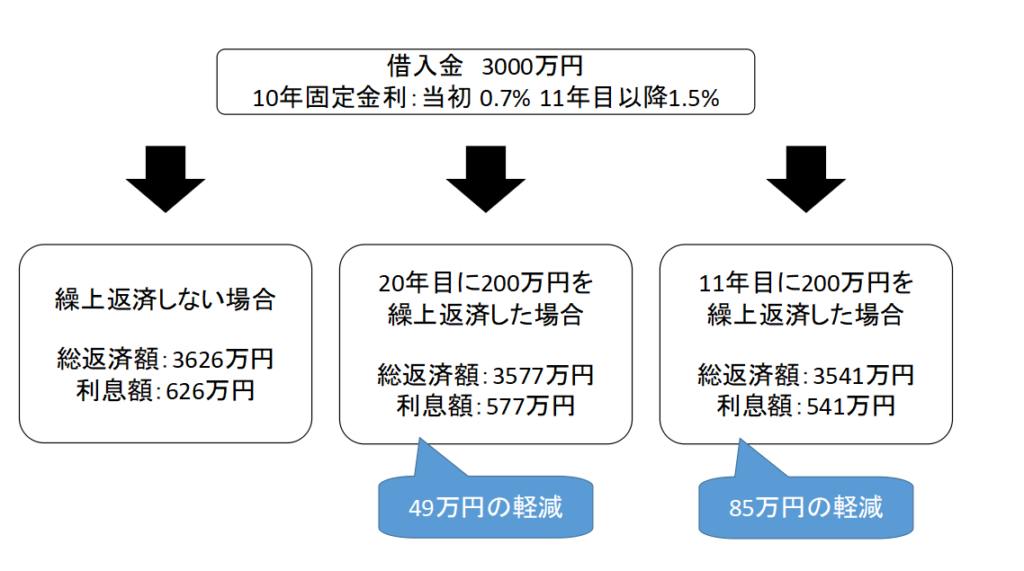

このようにローンを組んだ理由を説明する前に、繰り上げ返済について確認しておきます。繰り上げ返済は返済期間を短くするものと返済額を小さくするものがあります。当然ですが、返却期間を短くした方がトータルの返却額は小さくなります。また、借りたお金自体(元本)の返済に充てられるため、借り入れ始めの時期に近いほど効果は大きくなります。

※なお、繰上返済の効果については、元利均等返済の場合と元金均等返済の場合で異なるのですが、煩雑になるため、ここでは省略します。画像は元利均等返済の場合です。

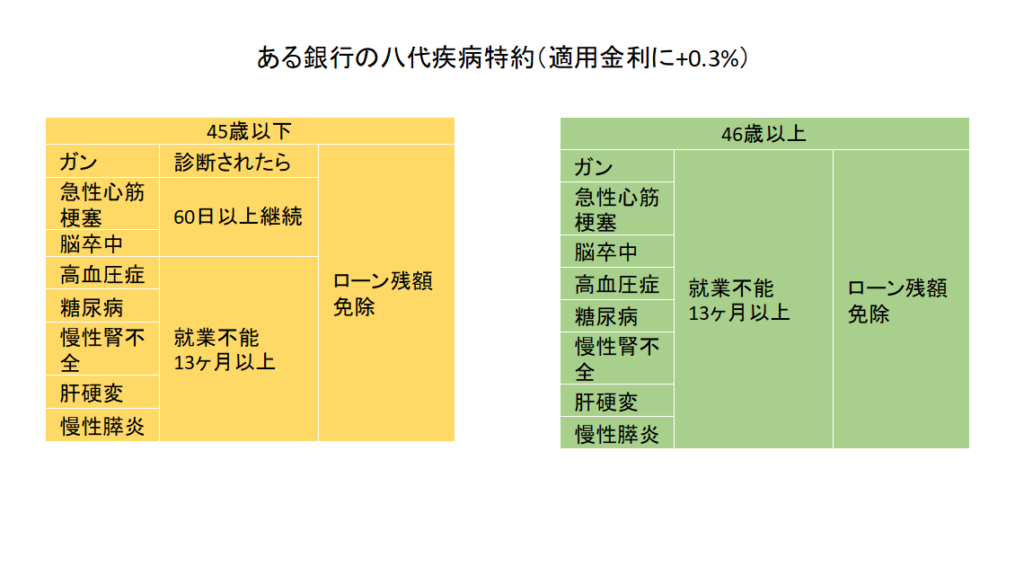

続いて、返還免除となる特約についても確認しておきます。銀行によって内容はさまざまですが、多いのは、ガンと診断されたときに支払いの全てが免除される「ガン特約」や、ガンを含む八大疾病にかかったときに支払免除になる「八大疾病特約」です。デフォルトで付与されている場合もありますが、わたしの場合は年に0.3%程度の金利を上乗せしての契約でした。

ただし、このような特約は、その多くが45歳までに契約しないと条件が悪くなります。たとえば、45歳までは「ガンと診断されたら、すぐに支払額が免除」となるのに、46歳以上だと「ガンと診断され、就業不能となって13カ月後から返還免除」であったり、金利が上乗せされたりします。

なお、銀行ローンを組むときには基本的に団信(団体信用生命保険)の契約をするため、契約者が死亡したときは、自動的に返済が免除されます。

最後に、住宅ローン減税を確認します。消費税増税前は10年間でしたが、2020年現在は13年間、年当たり借入金総額の1%(上限40万円まで)が返ってきます。つまり、4000万円以上の借入金があれば、13年間は毎年40万円のキャッシュバックがあります。

物件の固定資産税や借入金の利子もありますが、4000万円くらいであれば、おおむね住宅ローン減税で返ってくるお金の方が大きいのではないでしょうか。

筆者が選んだ方法は……

以上をもとに、もう一度、わたしのローンの組み方をお話しします。まず、変動金利ではなく固定金利を選んだのは、支払額を一定額以内にして、賃貸で家賃を払うイメージに近づけたかったためです。

小さい額の借入金は10年固定で疾病特約をつけていません。住宅ローン減税が終わり次第、生活に影響しない範囲で繰り上げ返済を行って、借入金を圧縮する予定です。

大きい額の借入金は八大疾病約を付けての30年固定金利です。これは繰り上げ返済を考えず、保険の代わりとして支払いを続けます。むしろ、返済が進むほど保険としては価値がなくなってしまうような気さえしてしまいます。もちろん、わたしに万が一のことがあれば、ローンは残らず家族には住むところをそのまま残すことができます。

このように、「家賃を払いつつ、支払ったお金は八大疾病保険と生命保険の掛け金として使える」と考えています。

住宅ローンの注意点

落とし穴というほどではありませんが、住宅ローンを組むときには想定外のお金がかかってきます。たとえば、契約にかかる手数料などの諸費用です。これは借り入れのパターンや銀行によって大きく異なります。数万円から数十万円までの費用が必要です。

また、借入金にかかる保証料が必要となることが多いです。これも借り入れのパターンによって異なりますが、数十万円が必要です。ただし、これは借入金の額に比例するので、繰り上げ返済をすると多少は返ってきます。

それから、マンションの場合はローンに加えて管理費や修繕積立金がかかってきます。おおむね月あたり1万円から3万円くらいでしょう。戸建ての場合も、修繕に向けた積立金を考えた方がいいかもしれません。

また、繰り上げ返済をして金利や月の支払い額を圧縮するのと、敢えて借入金を残して住宅ローン減税での恩恵を受けるのと、どちらのメリットが大きいのか、という問題もあります。これは金利によるとは思うのですが、繰り上げ返済をする場合の計算が大変に面倒です。

わたしは住宅ローン減税のために借入金を残すことにしました。リスクをいとわないひとであれば、住宅ローン減税で返ってくる金額の分を10年あるいは13年分、投資に回すという手もあります。積み立てNISAやiDeCoに充当するのは、節税の面からもかなり有効だと思います。

「自分の家がほしい」という欲望とどう向き合うか?

現在、都内の新築マンション価格はオリンピックのためにピークを迎えていると言われています。そのため、今後の価格下落が噂されています。また、都内では2022年以降に大量の農地が宅地に転用される可能性も取りざたされています。そのためマンションや宅地が供給過多になって、不動産価格が下がると言われています。

もちろん、新型コロナウィルスが今後の景気はもちろん、不動産市場にどのような影響を与えるのかもわかりません。そんななかで、家を買うのは博奕のようなものでしょう。

それでもやはり、今でもわたしはきっと家を買うだろうと思うのです。それは、述べたとおり「家は保険だ」という理由もあるのですが、それ以上に「自分の家がほしい」という欲望があるからです。家を買うかどうかは、つまるところ、この欲望とどう向き合うかということに尽きるのかもしれません。