「日○WOMAN」には載らないお金の話。

女子のみなさん、こんな経験はないでしょうか。「日○WOMAN」とかに載っている家計やりくり指南に「趣味への支出が多いですね。減らしましょう」「交際費を抑えてみては?」「毎月家計簿をしっかりつけましょう」などと書かれていることで、「それが! できたら! 苦労は! しない!!!」と絶叫したことが――(私はあります)。

めちゃくちゃ好きなものがあって、そのために働いているようなところすらある。でも無尽蔵にお金を使えるわけではなくて、「自分のお金の使い方、大丈夫なんだろうか?」とぼんやり不安に思っている……。そんな女子たちの背中を「『浪費生活』を続けながら、貯める、そして増やす!」と力強く押してくれるイベントが開催されました。

主催は、「浪費」や「オタク」をテーマに活動している女性4人のグループ劇団雌猫(メンバーは、かんさん、ひらりささん、もぐもぐさん、ユッケさん)。「好きなものにお金を惜しまない」女性たちの生態をまとめた同人誌「悪友 vol.1 浪費」が話題になり、『浪費図鑑』として書籍化。5万部のヒットとなりました。10月17日には『浪費図鑑』のコミカライズや続編の『シン・浪費図鑑』が同時発売、同人誌「悪友DX 美意識」を書籍化した『だから私はメイクする』も10月24日に発売しました。

これまで「K-POP」や「おしゃれ」について学ぶイベントを開催してきた劇団雌猫ですが、「“沼”で楽しむためにお金のことを勉強しよう」――と、お金をテーマにしたイベント「よいこのファイナンス」を8月に開催。チケットは即座に完売し、会場にはさまざまなものに浪費している女性たちが詰めかけました。

女子たちにお金について教えてくれたのは、楽天証券経済研究所ファンドアナリストの篠田尚子先生。篠田先生自身、野球やライブや舞台に足しげく参戦する“浪費女子”です。「このイベントでは『浪費を控えましょう』とは言いません!」という心強すぎる宣言に、会場では喝采の声があがりました。

「金融の世界は男性が多いので、男性目線の話の方が圧倒的に多いです。そして女性の方が急なライフプランの変更を迫られる場合が多く、寿命も長い(ので、老後の備えを考える必要がある)。でもみなさん、あんまり悲観的にならないで大丈夫です。お金の使い方を知っている人ほど貯められます。今の生活を続けるためにも、自分の生活を把握しましょう」(篠田先生)

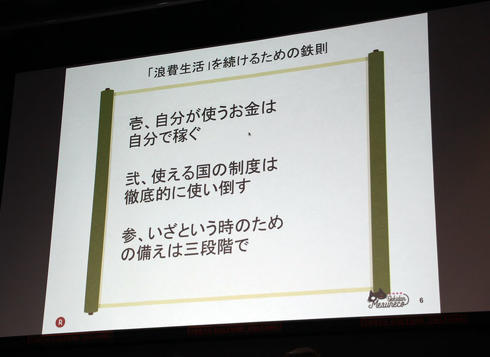

篠田先生が説いた、浪費生活を続けるための“3つの鉄則”を、ねとらぼでもご紹介します。

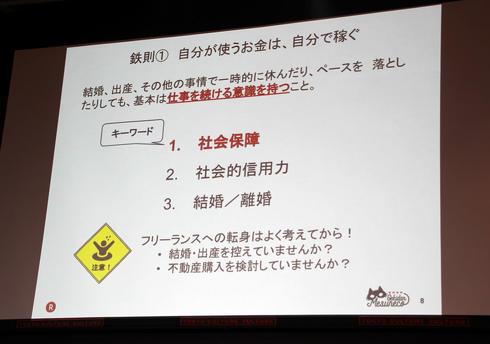

鉄則その1:自分が使うお金は自分で稼ぐ

「結婚や出産などの事情で、一時的に休んだりペースを落としたりしても、基本は仕事を続ける意識を持ちましょう。『使いたい』なら『続ける』こと! 会社で働いていれば社会保障がありますし、クレジットカードやローンなどの社会的信用力もあるとみなされます。また、離婚などの人生の選択も基盤があるかないかで大きく変わってきます」(篠田先生)

女性は結婚や出産を機にフリーランスで働く選択をする人も多いですが、篠田先生は「よく考えてから!」と警告します。「フリーランスは結婚出産の保証が一切ありません。また、不動産購入などを検討している場合は、ローンが通らないことも」。人生の大きな決断のタイミングほど、フリーランス転向は思いとどまった方がいいのかもしれません。

ちなみに、趣味に費やすお金を増やす方法として「副業」を視野に入れる人もいるでしょう。文章やイラストが得意な(ことが多い)オタク女性だと、ライターやイラストレーターとしての副業をしている(もしくは検討している)人も多そうです。

ただし篠田先生は「副業の多くは『雑所得』。“将来(老後)のお金”である厚生年金とは関係がなく、一時的に収入が増えるだけで将来の収入増にはつながりません」と話します。

会社勤めの人の場合、給与明細をもらっているはず。そこに書いてある「厚生年金」や「社会保険」といった控除されている項目は、ぱっと見ると給料から引かれているイヤ〜なお金。しかしそのお金はいたずらに消えているわけではなく、将来の自分の収入になっている部分なのです。収入を増やすときには、単純な額面だけではなく、「将来の収入」を増やすことを意識せよと問う篠田先生。

「さらに副業の所得は、20万円以上だと確定申告が必要になってきてちょっと面倒です。もし本業と同じくらい副業で稼いでいる場合は税金の負担も大きくなってくるので、法人化することなどを検討した方がいいかもしれません!」(篠田先生)

鉄則その2:使える「国の制度」は徹底的に使い倒す

「自分は老後、年金生活をしていけるのだろうか……」という漠然とした不安を抱いている人は多いのでは。篠田先生によると、厚生年金なら平均で月15万4000円もらえる見込みなのだそう(国民年金の場合平均5万7000円)。「月15万での老後はちょっと厳しいかも……」と思ったときに、ポイントとなるのが「国の制度」です。

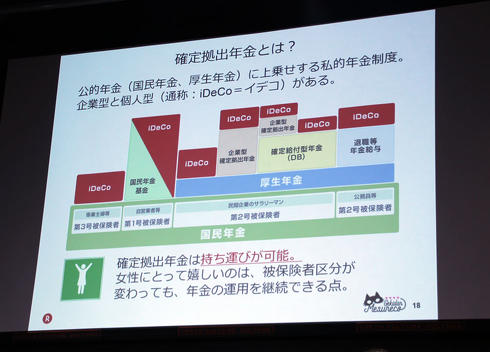

「浪費生活をつづけながら無理なく、しかも節税しながらお金を貯められる制度があるんですよ」と篠田先生が紹介したのは、「確定拠出年金」と「NISA・つみたてNISA」。確定拠出年金は月5000円から、NISA・つみたてNISAは月100円から運用できます。「同人誌より安い!」と悲鳴を上げる劇団雌猫のひらりささん。

確定拠出年金は、公的年金(国民年金、厚生年金)に上乗せできる年金制度。企業型と個人型(iDeCo)があります。「確定拠出年金のポイントは、“持ち運び”ができること。女性は会社員、専業主婦、自営業など被保険者区分が変わることが男性よりも多いですが、変わっても年金の運用を継続できるのがポイントです」(篠田先生)。

iDeCoの場合、毎月の掛け金を自分で設定し、好きな商品で運用、60〜70歳に受け取れます。つまり、厚生年金で足りない分を自分で運用するという考え方です。

NISAは、上場株式と株式投資信託の配当・譲渡所得が非課税になる制度。「投資をしてお金を増やしたい!」と思ったときに意外な壁になるのは税金。「けっこうもうかったな〜」と思っても、実はだいぶ税金でもっていかれている……ということも。一般NISAは120万円×5年、つみたてNISAは40万円×20年の範囲で、配当金や売却益が非課税になります。

「ちなみに、ふるさと納税はあくまでも自治体への寄付。お金を貯めるための制度ではないので、“将来の収入増”にはつながらないですよ」(篠田先生)

鉄則3:いざというときのための備えは3段階で

何が起こるか分からない浪費女の人生。篠田先生は(1)すぐに引き出せる現預金、(2)「今」の自分を守る保険、(3)自分で準備できる任意の年金……の3つを備えておくべしと説きます。

「預金は月収×3カ月分が目標。それだけあれば、急な海外遠征にも対応できます! 海外遠征はいつでも突然やってくるものですから……。貯金は、メインバンクと貯める用の銀行を分けるのがオススメです」(篠田先生)

絶対にやっていけないとクギをさしたのがクレジットカードの「リボ払い」。「海外遠征費用をリボで払うのは、やっちゃいけないパターンです! 金額もかなりのものになるので、リボになるとどんどんふくれがあってくる。リボ払いは一番カード会社がもうかるシステム。離婚原因にもなりえるんですよ」(篠田先生)。

保険のポイントは、ライフステージに合わせてこまめに見直すこと。年金は「確定拠出年金はマスト」といい、掛け金上限いっぱいを目指すといいのだとか。

“譲れないもの”に支出を

浪費女たちに向けて、「節約しましょう」とは言わなかった篠田先生。その代わりに、支出のアドバイスをしてくれました。

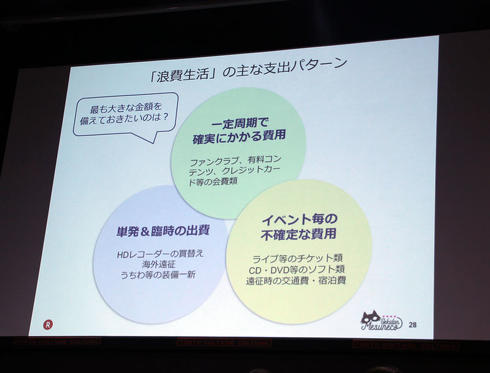

「浪費生活には支出パターンがあります。ファンクラブや有料コンテンツなど『一定周期で確実にかかる費用』。海外遠征や機器の買い替えなど『単発&臨時の出費』。そしてライブのチケット代や国内遠征などの『イベントごとの不確定な費用』。この中で“譲れないもの”は人によって違います。『この3つのどれに最も大きな金額を備えておきたいか?』を考えてみてください」

大事なのは、「オタク女子の出費はどれも臨時のものだから……」「このジャンルへの支払いは全部自分への投資だから……」「ちょっと手続きとかめんどくさいから……」と思考停止しないことなのでしょう。

自分の浪費はどのカテゴリーに入るのか? それは自分が大事にしているものへの出費なのか? ここを抑える代わりにここに予算を割けばもっとハッピーになるのでは? この制度を使えば推しにさらに○円使えるのでは……? そんな風に思考を深めていけば、より満足度の高い浪費ができるのかもしれません。